Teléfono

33 3630 1190

Errores comunes en el cálculo de pagos provisionales del ISR: Cómo evitarlos fácilmente

¿Te ha pasado alguna vez que, al revisar tus declaraciones fiscales, descubres un pequeño (o no tan pequeño) error en tus pagos provisionales del Impuesto Sobre la Renta (ISR)? No te preocupes, no eres el único. Calcular el ISR puede ser un laberinto, incluso para los más experimentados. Pero la buena noticia es que muchos de los errores más comunes son fácilmente evitables si sabes dónde buscar.

La trampa silenciosa de los errores provisionales

Los pagos provisionales del ISR son una obligación fiscal mensual o trimestral para las personas morales y, en algunos casos, personas físicas con actividad empresarial o profesional. Su propósito es adelantar una parte del impuesto anual, evitando una carga fiscal abrumadora al final del ejercicio. Sin embargo, un cálculo erróneo puede derivar en recargos, multas o incluso en la devolución de saldos a favor que podrías haber utilizado antes.

Desde nuestra experiencia, y al dialogar con incontables contribuyentes, hemos identificado patrones recurrentes que llevan a cometer errores en la declaración de pagos provisionales ISR. Dichos errores no se deben siempre a la falta de conocimiento de las actualizaciones fiscales, sino a un desconocimiento de los detalles o a procesos manuales susceptibles a fallos. Aquí te presentamos algunos de los más frecuentes:

- ▪️ Omisión o cálculo incorrecto de los coeficientes de utilidad: Este es un error capital. El coeficiente de utilidad, que se obtiene de la declaración anual anterior, es esencial para determinar la base gravable sobre la que se aplica. Un dato erróneo aquí puede distorsionar por completo tu pago provisional.

- ▪️ No considerar las deducciones autorizadas de forma adecuada: A veces las personas físicas, por prisa o desconocimiento, no se incluyen todas las deducciones a las que se tiene derecho, o se incluyen aquellas que no cumplen con los requisitos fiscales. ¡Cada deducción válida cuenta!

- ▪️ Confundir ingresos acumulables con ingresos contables: No todos los ingresos contables son ingresos acumulables para efectos del ISR. Es crucial distinguir entre ambos para no pagar de más o de menos.

- ▪️ Errores en la aplicación de las tablas y tarifas del ISR: Especialmente para personas físicas, la correcta aplicación de las tablas y tarifas mensuales o anuales es un punto crítico.

- ▪️ No realizar ajustes por pérdidas fiscales amortizables: Las pérdidas fiscales de ejercicios anteriores pueden y deben aplicarse para disminuir la base gravable. Olvidar este paso es dejar dinero sobre la mesa.

- ▪️ Cálculo incorrecto de la PTU pagada: La Participación de los Trabajadores en las Utilidades (PTU) pagada en el ejercicio puede ser disminuida de la base gravable de los pagos provisionales a partir de mayo de manera proporcional. Un error aquí impacta directamente el monto a pagar.

Tu checklist antierrores

Para que tengas una guía rápida y efectiva al momento sobre cómo calcular pagos provisionales ISR, hemos diseñado este checklist. Úsalo antes de cada declaración.

- ✅ Verifica el coeficiente de utilidad: ¿Es el correcto de tu última declaración anual? ¿Verificaste la existencia de algún coeficiente en los últimos 5 ejercicios?

- ✅ Clasifica tus ingresos: ¿Distinguiste debidamente entre ingresos contables y acumulables?

- ✅ Revisa tus deducciones: ¿Incluiste todas las autorizadas y cumples con los requisitos fiscales?

- ✅ Aplica tablas y tarifas: ¿Utilizaste las correctas para tu régimen y período?

- ✅ Considera pérdidas fiscales: ¿Aplicaste pérdidas de ejercicios anteriores, si las tienes?

- ✅ Checa la PTU pagada: ¿La disminuiste de la base gravable si aplica?

- ✅ Confirma los pagos provisionales anteriores: ¿Consideraste los pagos ya realizados para el cálculo del periodo actual?

- ✅ Documentación de respaldo: ¿Tienes todos los comprobantes (CFDI) que amparan tus operaciones?

La importancia de la precisión

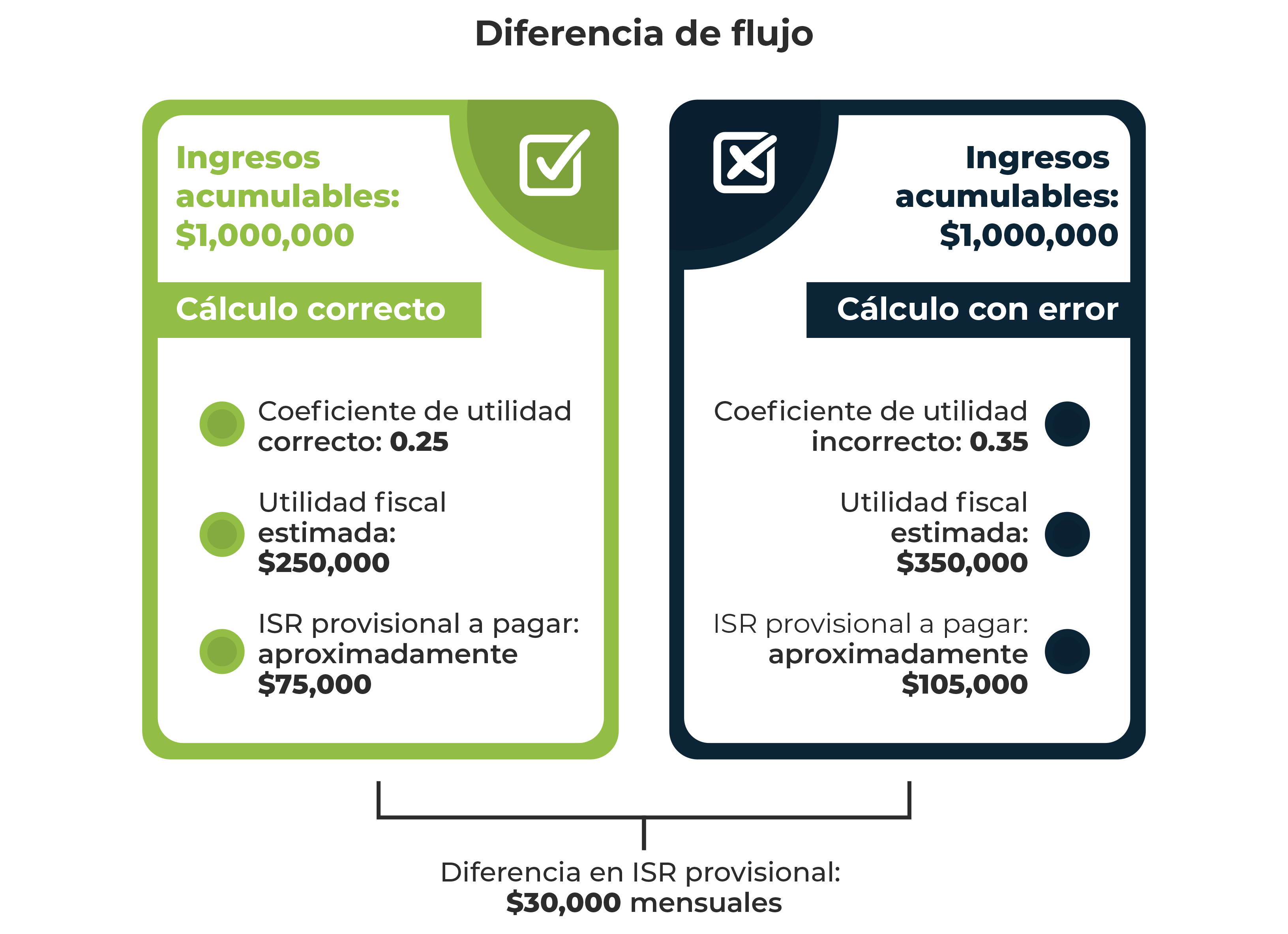

Para entender mejor cómo un pequeño error puede magnificarse, observa esta representación simplificada de cómo un coeficiente de utilidad incorrecto puede inflar tus pagos provisionales del ISR:

Nota: Los montos y porcentajes son ilustrativos y no representan tasas reales ni cálculos exactos, sólo el principio del impacto.

Como puedes ver, un error de sólo 0.10 en el coeficiente de utilidad puede significar miles de pesos extra pagados cada mes, dinero que podrías estar usando para el crecimiento de tu negocio. Estos tips para pagos provisionales ISR no son sólo teoría, son claves para tu flujo de efectivo.

Herramientas para tu tranquilidad fiscal

Sabemos que la información es poder, especialmente en el ámbito fiscal. Por eso, queremos ofrecerte recursos prácticos que te ayudarán a navegar el complejo mundo de los impuestos con mayor confianza.

Para profundizar en los fundamentos del ISR y evitar estos y otros errores, te invitamos a consultar directamente las fuentes oficiales. Aquí te dejamos algunos enlaces útiles que te servirán como guía:

¡Domina el mundo fiscal! Tu siguiente paso hacia la precisión

Entender los pagos provisionales del ISR no tiene por qué ser una fuente de estrés. Con la información correcta y las herramientas adecuadas, puedes transformar un proceso complicado en una tarea manejable.

Si estás listo para llevar tus conocimientos fiscales al siguiente nivel y asegurarte de que cada cálculo sea correcto, te invitamos a nuestro Seminario de Impuestos 2025. En este seminario, profundizaremos en estos temas y muchos más, brindándote herramientas prácticas y la orientación de expertos.

Evitar errores en el cálculo de pagos provisionales del ISR no es solo una cuestión de cumplir con la ley, es una estrategia inteligente para optimizar tu flujo de efectivo y evitar sorpresas desagradables. La clave está en la constante actualización, la revisión minuciosa y la utilización de recursos confiables. No dejes que los números te intimiden; con el conocimiento adecuado, puedes tener el control total de tus obligaciones fiscales.

Referencias bibliográficas

Cámara de Diputados del H. Congreso de la Unión. (2024). Ley del Impuesto Sobre la Renta. Última reforma publicada en el Diario Oficial de la Federación el 12 de noviembre de 2024. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Servicio de Administración Tributaria. (2024). Resolución Miscelánea Fiscal para 2024 y sus anexos. Recuperado de https://www.sat.gob.mx/normatividad/66380/resolucion-miscelanea-fiscal (Nota: La URL puede variar con las actualizaciones anuales)

Servicio de Administración Tributaria. (s. f.). Portal del SAT. Recuperado de https://www.sat.gob.mx/